Im Auftrag des Ministeriums für Wirtschaft, Innovation, Digitalisierung und Energie des Landes Nordrhein-Westfalen (MWIDE NRW) hat das IFH KÖLN in der Studie „Zukunft des Handels – Zukunft der Städte“ den Status quo und die Perspektiven des Handels in Innenstädten, Quartieren, Stadtteil- und Ortszentren in Nordrhein-Westfalen untersucht. Fazit: Stadt und Handel haben sich in den letzten Jahren gewandelt und werden sich weiter wandeln müssen. Insbesondere das Onlineshopping und die Coronapandemie haben und werden ihre Spuren im Handel und an seinen Standorten – insbesondere den Innenstädten – hinterlassen. Aber die Studie zeigt auch eine starke Verbundenheit der nordrheinwestfälischen Bevölkerung dem stationären Handel in den Zentren gegenüber. Der innerstädtische Handel hat grundsätzlich also Potenzial, vorausgesetzt Stadt und Handel wandeln sich und arbeiten gemeinsam an ihrer Zukunft. Denn die Zukunft des Handels und die Zukunft der Städte ist eng miteinander verknüpft: Stadt und Handel stehen in einer wechselseitigen, beinahe symbiotischen Beziehung zueinander und ihre Herausforderungen und Aussichten sind untrennbar miteinander verbunden.

Der folgende Blogbeitrag fasst ausgewählte Erkenntnisse der Studie zusammen und widmet sich zunächst den zentralen Herausforderungen von Stadt und Handel in Nordrhein-Westfalen.

1. Wachsende Herausforderungen in Nordrhein-Westfalen

Einkaufsverhalten und Handel in Nordrhein-Westfalen befinden sich im Wandel. Insbesondere die zunehmende Digitalisierung von Wirtschaft und Gesellschaft, die Veränderungen im Konsumentenverhalten und der Strukturwandel hinterlassen seit Jahren ihre Spuren. Während der Onlinehandel rasant an Bedeutung gewinnt, erleidet der Innenstadthandel enorme Einbußen.

Digitalisierung, verändertes Konsumverhalten und Strukturwandel

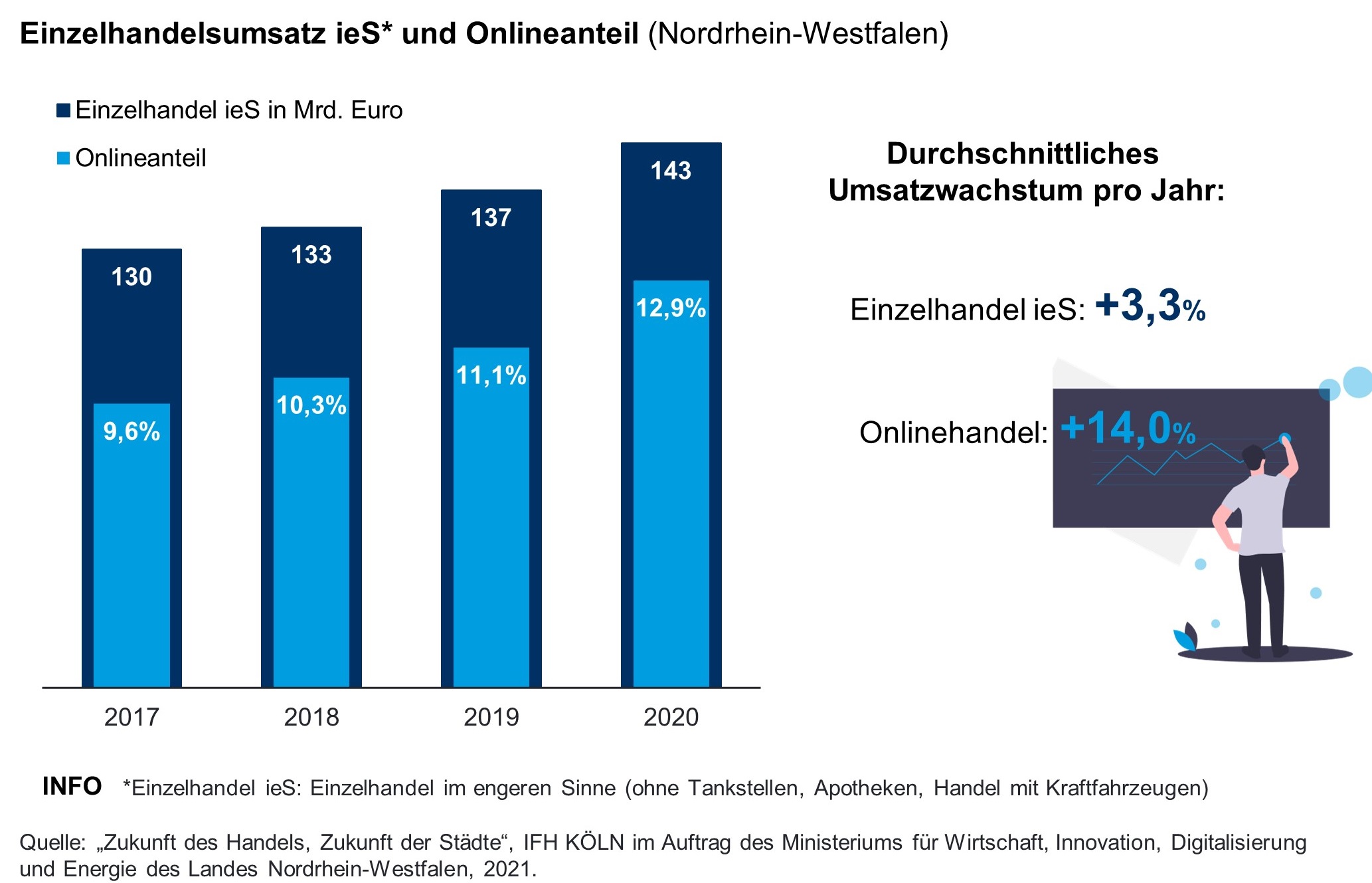

So konnte der Onlinehandel 2020 in Nordrhein-Westfalen um mehr als 20 Prozent zulegen. Der Anteil des Onlinehandels lag 2020 damit bei knapp 13 Prozent – bis spätestens 2030 ist ein Anstieg auf 20 bis 26 Prozent zu erwarten. Profiteure des Onlinebooms sind vor allem große Online-Marktplätze und -Händler wie Amazon, eBay, Otto und Zalando. Lokale Onlineshops und -marktplätze partizipieren nur sehr begrenzt am Onlinewachstum.

Der innerstädtische Handel hingegen wird immer stärker von der – auch im Jahr 2020 – insgesamt positiven Einzelhandelsentwicklung abgekoppelt und zählt zu den großen wirtschaftlichen Verlierern der Coronapandemie. Der Bekleidungseinzelhandel beispielsweise verzeichnete 2020 Umsatzeinbußen von rund 25 Prozent, der Einzelhandel mit Schuhen und Lederwaren von 21 Prozent.

Infolge des anhaltenden Strukturwandels schließen in nordrhein-westfälischen Klein-, Mittel- und Großstädten immer mehr Einzelhandelsgeschäfte und hinterlassen Leerstände. So wurden in Nordrhein-Westfalen zwischen 2010 und 2020 mehr als 10.000 Geschäfte geschlossen. Die durchschnittliche Leerstandsquote lag 2020 zwischen sieben und zehn Prozent. Die Coronapandemie treibt diese Entwicklungen rasant an. So ist in Nordrhein-Westfalen bis 2030 mit bis zu 21.000 weiteren Geschäftsschließungen zu rechnen, was einen Rückgang der Geschäfte um rund 20 Prozent bedeuten würde.

Besucherfrequenzen: Schon lange unter Druck – eingebrochen während der Coronapandemie

Der Onlinehandel nagt an den Besucherfrequenzen der Innenstädte und anderer Handelsstandorte, denn wer online einkauft, sucht in der Regel seltener Geschäfte und entsprechende Standorte auf. Und seit Beginn der Coronapandemie verhalten sich in Nordrhein-Westfalen immer mehr Menschen so – während und abseits der Lockdowns: 56 Prozent der Befragten in Nordrhein-Westfalen geben an, dass sie infolge der Coronapandemie seltener in Geschäften einkaufen – auch außerhalb der Lockdowns. Besonders stark ist dies bei Jüngeren der Fall: In der Gruppe der 18- bis 39-Jährigen haben 62 Prozent die Anzahl ihrer Geschäftsbesuche reduziert. Bei Älteren ist diese Verhaltensänderung zwar weniger stark ausgeprägt, doch zeigt sie sich auch bei 52 Prozent der 40- bis 59-Jährigen und bei 53 Prozent der 60- bis 69-Jährigen.

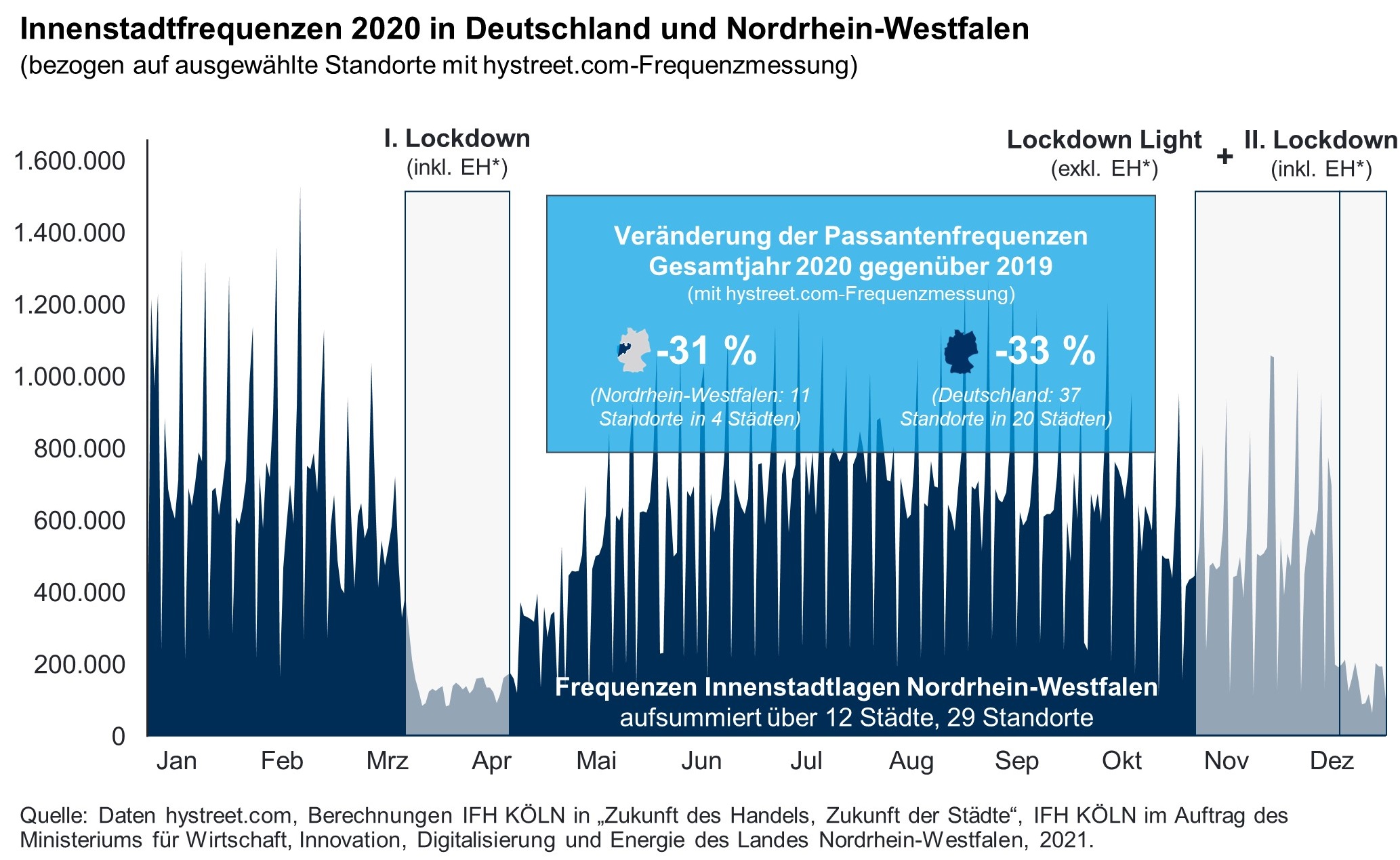

Die Folge: Die Besucherfrequenzen in Innenstädten, Stadtteil- und Ortszentren vieler nordrhein-westfälischer Klein-, Mittel- und Großstädte erodieren, im Jahresdurchschnitt 2020 um rund 30 Prozent, an für den Einzelhandel gewöhnlich besonders umsatzstarken Tagen, wie z.B. dem Black Friday oder dem Samstag vor dem ersten Advent, in Spitze um fast 70 Prozent.

Doch ist das nur die halbe Wahrheit, denn die Frequenzen in den Innenstadtlagen stehen schon länger unter starkem Druck. Der Handel ist zwar auch weiterhin der Hauptgrund dafür, dass Konsumentinnen und Konsumenten eine Innenstadt aufsuchen, doch ist die Bedeutung des Shoppings als Freizeitbeschäftigung in den letzten Jahren kontinuierlich gesunken. Betroffen hiervon sind Zentren in Klein-, Mittel- und Großstädten gleichermaßen, wenn auch Innenstädte in größeren Großstädten bzw. „Shoppingmetropolen“ am stärksten unter dem Bedeutungsverlust des Shoppings leiden. Insbesondere für Jüngere verliert der stationäre Handel – zumindest in seiner gegenwärtigen Form – an Anziehungskraft. Das Durchschnittsalter der Innenstadtbesucherinnen und -besucher ist in den vergangenen Jahren dementsprechend fortlaufend gestiegen. Gleichzeitig liegt die Anzahl der während eines Innenstadtbesuchs durchschnittlich aufgesuchten Geschäfte auf niedrigem Niveau, ebenso die Verweildauer.

Lokale Angebotslücken als Treiber für den Kauf im Internet

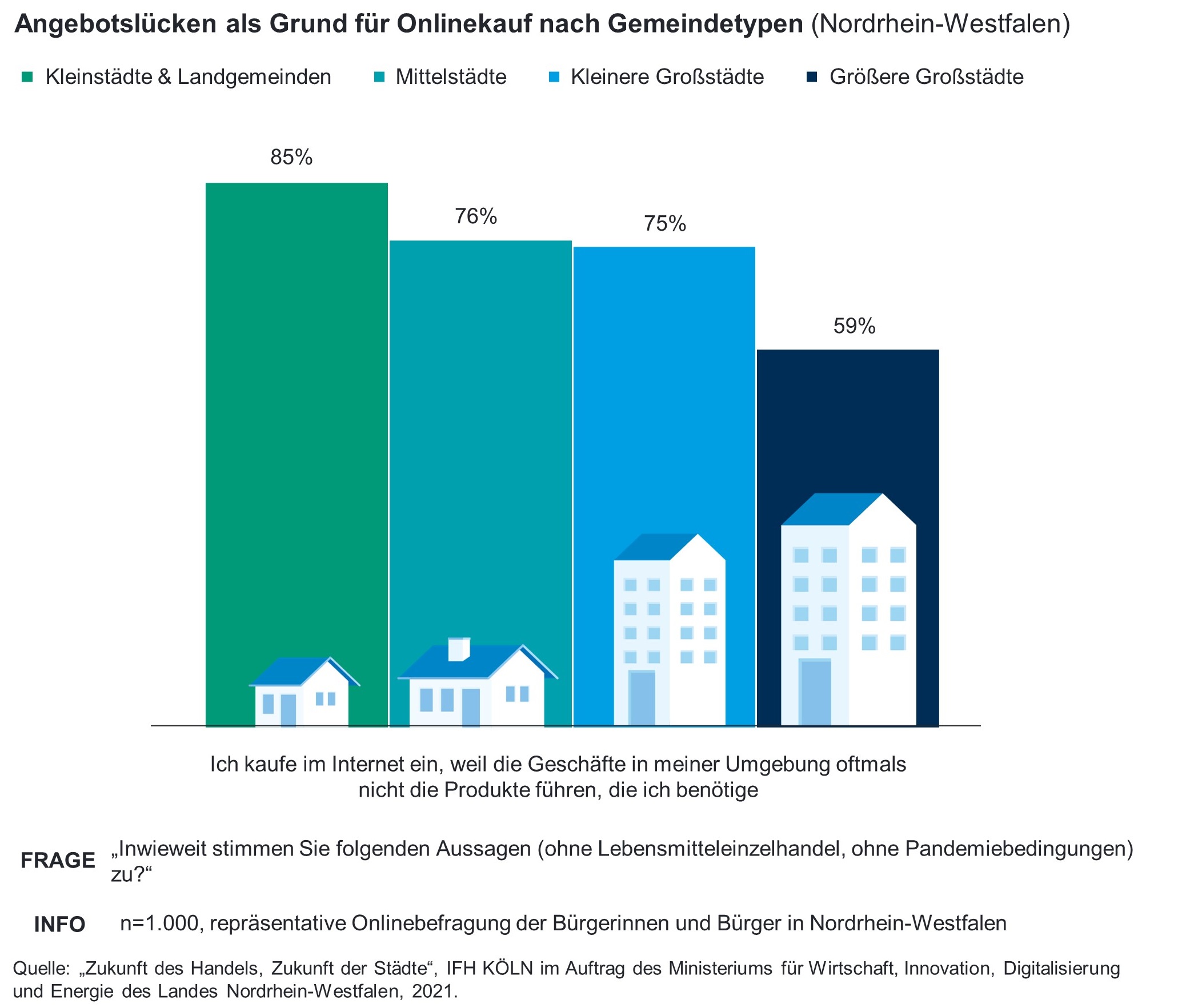

Ob Konsumentinnen und Konsumenten online oder offline einkaufen, hängt aber nicht nur von deren Einkaufskanalpräferenzen, sondern auch vom lokalen Angebot ab: Mangelnde Produktverfügbarkeiten bzw. Angebotslücken sind vor allem in Kleinstädten und Landgemeinden Nordrhein-Westfalens ein starkes Argument dafür, dass Menschen im Internet einkaufen, anstatt in Geschäften. So geben 85 Prozent der Bevölkerung von Kleinstädten und Landgemeinden an, im Internet einzukaufen, weil die Geschäfte in ihrer Umgebung oftmals nicht die Produkte führen, die sie benötigen. Erwartungsgemäß schwindet die Bedeutung dieses Motivs mit zunehmender Stadtgröße und dem damit im Regelfall wachsenden lokalen Einzelhandelsangebot. Doch selbst in größeren Großstädten, in denen üblicherweise ein sehr großes und vielfältiges Produktangebot vorhanden ist, geben fast 60 Prozent an, aufgrund von lokalen Angebotslücken im Internet einzukaufen.

Dennoch: Stationärer Handel und innerstädtische Handelsstandorte mit Potenzial

Auch wenn Onlineshopping und Onlinehandel zukünftig unbestritten weiter wachsen werden und der Handel in seiner gegenwärtigen Form – insbesondere für Jüngere – vielerorts und auch abseits der Coronapandemie allein kein Garant (mehr) für hinreichend hohe Besucherfrequenzen ist, haben innerstädtische Handelsstandorte und der dortige Handel in Nordrhein-Westfalen durchaus Potenzial. So setzt sich die nordrhein-westfälische Bevölkerung in weiten Teilen aus „selektiven Onlineshoppern“ (64 Prozent), die je nach Produkt und Situation zwischen Online- und Offlinekanälen wechseln, sowie nicht (gerne) im Internet einkaufenden „traditionellen Handelskäufern“ (18 Prozent) zusammen. Nicht zuletzt verbinden die Bürgerinnen und Bürger in Nordrhein-Westfalen mit dem Handel in ihren Innenstädten, Quartieren, Orts- und Stadtteilzentren mehrheitlich Lebensqualität, Wohnortattraktivität und Heimatgefühl. Auch zeigen sich mehr als zwei Drittel der NRW-Bevölkerung besorgt darüber, dass Händler in ihren Wohnorten die Coronakrise nicht überstehen könnten und schließen müssten.

2. Vom monofunktionalen Einkaufsraum zum multifunktionalen Lebensraum

Innenstädte, Quartiere, Stadtteil- und Ortszentren leiden vielerorts unter niedrigen Besucherfrequenzen, kurzen Verweildauern und wenigen Geschäftsbesuchen. Treiber dieser Entwicklungen sind vor allem Veränderungen im Einkaufsverhalten der Konsumentinnen und Konsumenten – Versorgungskäufe werden zunehmend in das Internet verlagert und insbesondere Jüngere finden immer seltener den Weg in die City. Doch wie lässt sich die Attraktivität innerstädtischer Handelsstandorte erhöhen, um Konsumentinnen und Konsumenten (wieder) zum Besuch und Verweilen zu motivieren?

Multifunktionalität konsequent ausbauen

Neben der Aufenthaltsqualität mit Ambiente/Flair, Erlebniswert und Bequemlichkeit ist die Angebotslandschaft entscheidend für die Attraktivität eines Handelsstandorts. Besonders hoch ist hierbei der Stellenwert des Einzelhandels. Doch dieser wird die von ihm benötigten Besucherfrequenzen in seiner gegenwärtigen Form außerhalb der Nahversorgung immer seltener sicherstellen können.

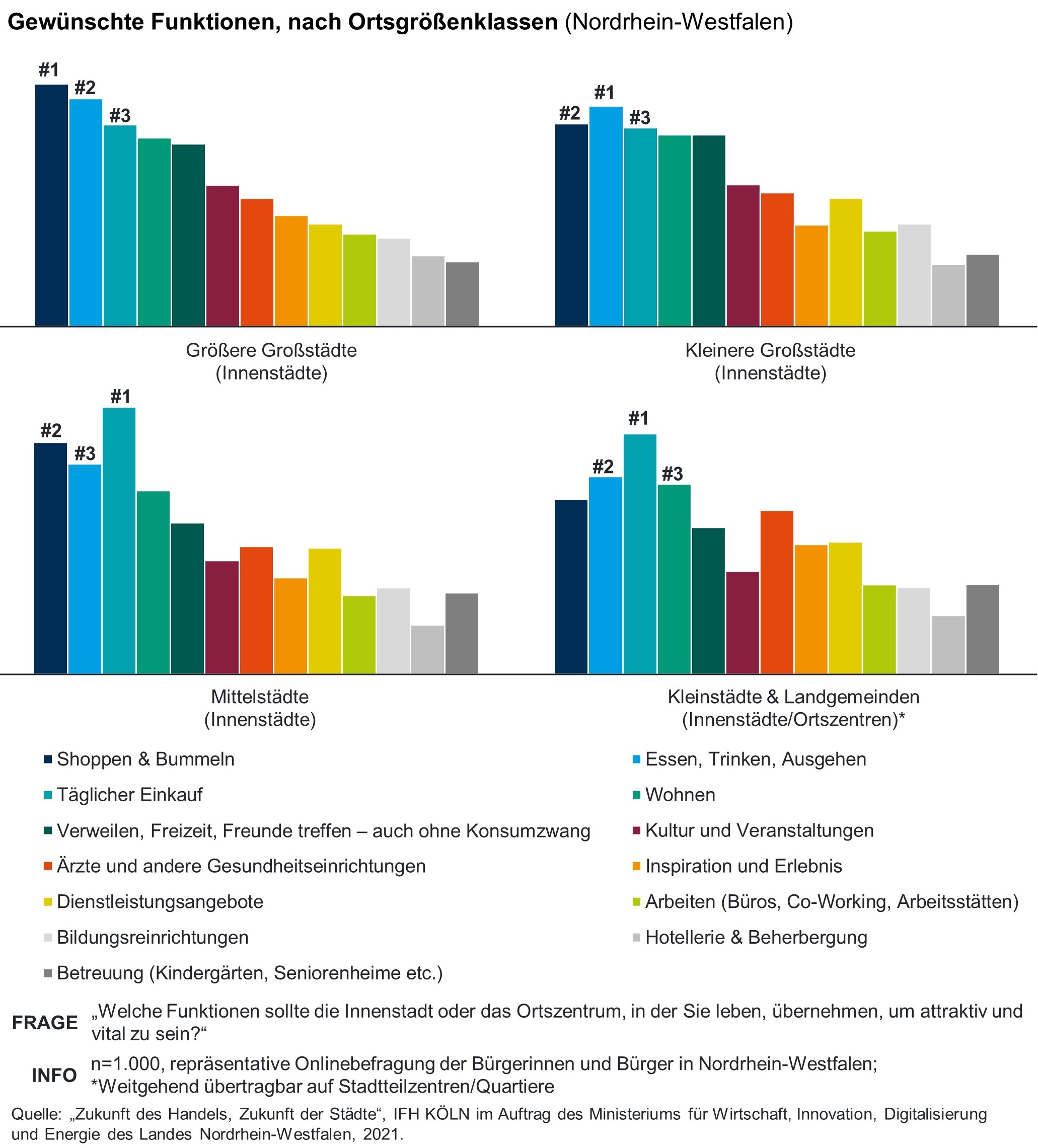

Um Konsumentinnen und Konsumenten altersgruppenübergreifend (zurück) in die Zentren zu holen und zum Verweilen anzuregen, sind dort neben „Einkaufen/Shopping“ verstärkt auch andere (potenzielle) Besuchsmotive zu bedienen. Und die Konsumentinnen und Konsumenten in Nordrhein-Westfalen haben ein klares Bild davon, was sie von ihren Innenstädten, Quartieren, Stadtteil- und Ortszentren (zukünftig) erwarten: Multifunktionalität, also die Kombination unterschiedlicher Nutzungsarten, wie beispielsweise Handel, Gastronomie, Freizeit-, Kultur-, Bildungs- und Gesundheitseinrichtungen. In Großstädten steht dabei vor allem Shopping und Gastronomie im Vordergrund. In Klein- und Mittelstädten ist es eher der tägliche Einkauf. Das überrascht zunächst einmal nicht, vielmehr ist es die Fülle an gewünschten Funktionen, die Innenstädten, Quartieren, Stadtteil- und Ortszentren zugeschrieben werden. Hervorzuheben hierbei: Die hohe Bedeutung, die (konsumfreien) Verweil-, Freizeit- und Interaktionszonen sowie dem Thema Wohnen beigemessen wird. Überspitzt ausgedrückt heißt dies, dass sich Innenstädte, Quartiere, Stadtteil- und Ortszentren von monofunktionalen Einkaufsräumen zu multifunktionalen Lebensräumen entwickeln müssen.

Urbane Lebensräume aufwerten: Sauber. Sicher. Grün.

Die Aufwertung klassischer Handelsstandorte zu multifunktionalen urbanen Lebensräumen folgt keiner universell einsetzbaren Blaupause, vielmehr muss sich die Standortoptimierung stets an den standortspezifischen, lokalen Gegebenheiten orientieren. Dennoch liefert eine Klassifizierung nach den Basis-, Leistungs- und Begeisterungsanforderungen der Konsumentinnen und Konsumenten Hinweise zur standortübergreifenden Priorisierung von Maßnahmen:

- Basisanforderungen müssen erfüllt werden: Mängel im Bereich der Basisanforderungen sind an den betroffenen Handelsstandorten zwingend zu beseitigen. Hierzu zählen mit Sauberkeit, Sicherheit, Orientierung und Bequemlichkeit insbesondere Defizite im Bereich der Aufenthaltsqualität sowie die Erreichbarkeit.

- Bei Leistungsanforderungen sollte gepunktet werden: Defizite im Bereich der Leistungsanforderungen sollten – im Vergleich zu relevanten Wettbewerbsstandorten – mindestens ausgeglichen, besser überkompensiert werden. Zu den klassischen Leistungsanforderungen zählen vor allem Multifunktionalität, Angebotsvielfalt und Angebotsqualität sowie daran anknüpfende Services.

- Mit Begeisterungsanforderungen kann überrascht und begeistert werden: Werden die Basisanforderungen erfüllt und punktet ein Handelsstandort im Vergleich zu anderen Handelsstandorten bei den Leistungsanforderungen, können Akzente im Bereich der Begeisterungsanforderungen zur weiteren Profilierung im Standortwettbewerb beitragen. Geeignet hierfür sind beispielsweise Merkmale, die den Erlebniswert eines Handelsstandorts unterstreichen (z.B. gestalterische Besonderheiten, neuartige Flächenkonzepte, einzigartige Veranstaltungen/Veranstaltungsreihen, Maßnahmen zur Standortinszenierung wie City-Walks, Selfie-Points etc.).

Während Basisanforderungen in Handelsstandorten jedweder Stadt- und Standortkategorie gänzlich zu erfüllen sind, wächst die Bedeutung von Leistungs- und Begeisterungsanforderungen tendenziell mit zunehmender Stadt- bzw. Standortgröße. Und: Infolge von Gewöhnungseffekten und veränderten Rahmenbedingungen können sich Begeisterungsanforderungen im Zeitablauf bisweilen zu Leistungsanforderungen und schließlich zu Basisanforderungen entwickeln.

Werden die Menschen in Nordrhein-Westfalen danach befragt, in welchen Bereichen ihre Städte und Gemeinden zum Zwecke der Attraktivitätssteigerung und Vitalisierung der Innenstädte und Ortszentren aktiv werden sollten, priorisieren auch sie vornehmlich als Basisanforderungen kategorisierte Aspekte rund um Aufenthaltsqualität und Erreichbarkeit. Ganz oben auf der Prioritätenliste: Sicherheit, Sauberkeit, Leerstandsvermeidung/-beseitigung und das Thema Stadtbegrünung.

3. Paradigmenwechsel notwendig: Zielgruppen-spezifische Ansprache und Angebote

Innenstädte, Quartiere, Stadtteil- und Ortszentren sind angesichts des wachsenden Kanal- und Standortwettbewerbs konsequenter denn je unter dem Primat der Anforderungen, Interessen und Verhaltensweisen der Konsumentinnen und Konsumenten weiterzuentwickeln. Vielerorts ist ein entsprechender Paradigmenwechsel erforderlich: Weg von der Angebotsorientierung – hin zur Kundenzentrierung mit ihrer strikten Nachfrage- und Zielgruppenorientierung. Dabei sind die verschiedenen Perspektiven innerhalb der heimischen Bevölkerung, beispielsweise der Älteren und der Jüngeren, sowie der auswärtigen Besucherinnen und Besucher nachdrücklich zu berücksichtigen.

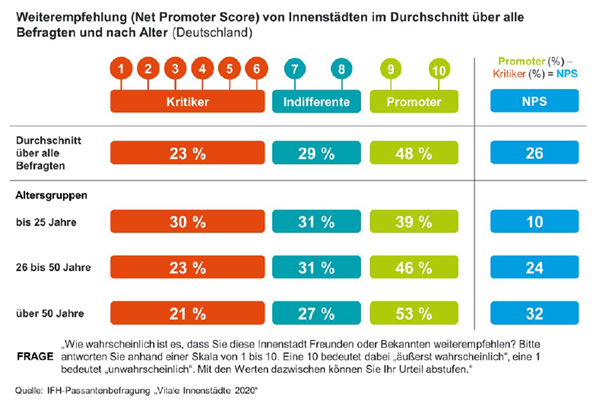

Besonders deutlich wird die Notwendigkeit einer konsequenten Kundenzentrierung, Nachfrage- und Zielgruppenorientierung beim Vergleich jüngerer und älterer Zielgruppen. Während beispielsweise zwei Drittel der über 50-Jährigen „Einkaufen/Einkaufsbummel“ als Grund für ihren Innenstadtbesuch anführen, tun dies in der Gruppe der unter 26-Jährigen lediglich 50 Prozent. Insbesondere für Jüngere verliert der innerstädtische Handel – zumindest in seiner gegenwärtigen Form – augenscheinlich an Anziehungskraft. Das Durchschnittsalter der Innenstadtbesucherinnen und -besucher ist in den vergangenen Jahren dementsprechend fortlaufend gestiegen. Und Jüngere empfehlen Freunden und Bekannten den Besuch einer Innenstadt deutlich seltener als Ältere dies tun. Auch bewerten sie Innenstädte im Hinblick auf wichtige Attraktivitätsfaktoren (z.B. Erlebniswert, Einzelhandelsangebot im Bereich Fashion mit Bekleidung, Schuhen, Accessoires und Lederwaren, Freizeit- und Kulturangebot) im Durchschnitt kritischer als ältere Besucherinnen und Besucher. Zudem nutzen sie häufig andere und vor allem digitale Informationskanäle und -medien, um sich über die Angebote einer Innenstadt zu informieren.

4. Zukunft von Stadt und Handel aktiv gestalten

Angesichts der skizzierten Herausforderungen und Perspektiven von Stadt und Handel sind Innenstädte, Quartiere, Stadtteil- und Ortszentren sowie ihre Angebote aktiv und nachdrücklich weiterzuentwickeln. Dies setzt die umfassende Partizipation von Standortakteurinnen und -akteuren, Bürgerinnen und Bürgern ebenso voraus wie die Entwicklung und Erprobung neuer Konzepte, die Nutzung digitaler Möglichkeiten sowie handlungsfähige Strukturen und passende Rahmenbedingungen. Gefordert sind vor allem Macherqualitäten, Veränderungswille, Flexi- und Agilität, Offenheit und Weitblick.

Zusammenarbeit: Handlungsfähige und resiliente Strukturen schaffen – Bürgerpartizipation sicherstellen

Wichtige Voraussetzung für die erfolgreiche Weiterentwicklung von Innenstädten, Quartieren, Stadtteil- und Ortszentren ist eine umfassende und intensive Zusammenarbeit der für einen Standort relevanten Beteiligten aus Stadt, Handel, Gastronomie, Immobilienwirtschaft etc. Notwendig hierfür sind ein gemeinschaftliches Problemverständnis, umfassende Partizipation sowie handlungsfähige und resiliente Strukturen und Verantwortlichkeiten. Benötigt werden gut verzahnte, fest verankerte und hinreichend budgetierte „Macherinnen und Macher vor Ort“, die initiierend, koordinierend und vermittelnd zwischen Stadt und Handel sowie anderen (potenziellen) Standortakteurinnen und -akteuren (Immobilien, Gastronomie, Tourismus, Freizeit-, Kultur-, Bildungs- und Gesundheitseinrichtungen etc.) agieren. Im Sinne der Kundenzentrierung ist auch eine gezielte Bürgerpartizipation sicherzustellen.

Digitalisierung: Chancen nutzen – wenn nicht jetzt, wann dann?

Die zunehmende Digitalisierung von Wirtschaft und Gesellschaft verändert die Lebensverhältnisse der Menschen nachhaltig. Auswirkungen hat die Digitalisierung auf alle Lebensbereiche, auch auf das Konsum- und Freizeitverhalten. Dies gilt es bei der Weiterentwicklung von Handelsstandorten und der Optimierung entlang der Visitor Journey zu berücksichtigen. Es gilt, den analog-digitalen Datenraum der Stadt zu nutzen und für eine erfolgreiche Zukunft Services und Systeme zu schaffen, die Bürgerinnen und Bürgern Mehrwerte bieten, beispielsweise in Form eines digitalen Alltagsbegleiters oder im Kontext einer neuen, urbanen Intralogistik, die E-Business für lokale Angebote klimaneutral und mobilitätsoptimiert ermöglicht. Entsprechende Projekte sollten umgehend angegangen werden, denn nie zuvor waren Standortakteurinnen und -akteure sowie Bürgerinnen und Bürger so aufgeschlossen gegenüber Digitalisierungsthemen, wie seit Beginn der Coronapandemie.

Angebotslandschaft: Leerstands- und Ansiedlungsmanagement optimieren – neue Flächenkonzepte entwickeln und erproben

In vielen Innenstädten, Quartieren, Orts- und Stadtteilzentren sind immer häufiger leerstehende Ladenlokale zu beobachten und es ist zu erwarten, dass sich die Leerstandsproblematik – nicht zuletzt infolge der Coronakrise – in den kommenden Jahren vielerorts deutlich verschärfen wird. Hier gilt es von kommunaler Seite mit Strategien, Methoden und Maßnahmen gegenzusteuern und Leerständen aktiv zu begegnen, andernfalls drohen Trading-Down-Effekte, bei denen aufkommende Leerstände Imageverluste, weitere Leerstände, „minderwertige“ Vermietungen etc. nach sich ziehen und am Ende die Verödung eines Standorts droht. Anzusteuern ist Angebotsvielfalt in Handel und Gastronomie – aber auch anderen Nutzungen ist im Sinne der Multifunktionalität Raum zu geben. Besonders wichtig hierbei: Zum einen die schnelle, korrekte und aussagekräftige Erfassung von akuten und zu antizipierenden Leerständen sowie das passende „Matching“ von Angebot und Nachfrage im Sinne eines aktiven und strategisch verankerten Leerstands- und Ansiedlungsmanagements. Zum anderen das kurz- bis mittelfristige Bespielen von Leerständen sowie die Entwicklung und Erprobung neuer Flächenkonzepte.

Handels- und Standortentwicklung: Aktives Gestalten mit neuen Möglichkeiten und Perspektiven

Die Vielfalt der anzugehenden Themen sowie das Tempo und die Dynamik markt- und kundenseitiger Veränderungen erfordern eine aktive Standortpolitik und -gestaltung getreu dem Motto „Verstehen. Planen. Machen. Teilen.“. Der enorme Handlungsdruck und die erhöhte Komplexität der Standortwicklung legen dabei eine Anpassung und Erweiterung des im Rahmen der Zentren- bzw. Standortentwicklung üblicherweise genutzten Instrumentariums sowie dessen flexible Handhabung nahe. Benötigt werden ferner zielgerichtete Förderung, Modellprojekte und Reallabore, Planungshilfen sowie neue bzw. angepasste Steuerungsinstrumente. Letztere insbesondere im Kontext von Leerständen, Problemimmobilien und der Aktivierung privatwirtschaftlicher Standortakteurinnen und -akteure. Auch die Anpassung und flexible Handhabung diverser rechtlicher Rahmenbedingungen (z.B. in den Bereichen „Nutzungsänderung/Nutzungsmischung“, „Einzelhandelsentwicklung“, „Sonntagsöffnung“ und „Experimentierräume“) ist geboten, um kreative bzw. innovative Wege der Standortentwicklung und -aktivierung (besser) beschreiten zu können. Nicht zuletzt ist es angezeigt, auch im Kontext der Zentren- bzw. Standortentwicklung „größer zu denken“ und „über den Tellerrand“ zu blicken und sich mit übergeordneten gesellschaftlichen „Megatrends“ und neuen Geschäftsmodellen auf kommunaler Ebene auseinanderzusetzen und so neue Perspektiven für Stadt und Handel zu eröffnen.

Sie wollen mehr zum Thema „Zukunft des Handels – Zukunft der Städte“ erfahren?

Dann melden Sie sich jetzt für unsere Veranstaltung „FASZINATION HANDEL 2021“ an! Unter der Moderation von IFH KÖLN Geschäftsführer Kai Hudetz erwarten uns spannende Impulse und Diskussionen mit namhaften Expertinnen und Experten rund um das Thema "Stadt und Handel: Neu denken – Zukunft gestalten". Freuen dürfen wir uns hierbei auf Julia Erdmann, Oliver Klinck, Frank Schuffelen, Dr. Ulrich Schückhaus, Boris Hedde und Gastgeber Prof. Dr. Werner Reinartz.

Weitere Infos zur Studie „Zukunft des Handels – Zukunft der Städte“

Die Studie, die gemeinsam mit dem Ministerium für Wirtschaft, Innovation, Digitalisierung und Energie des Landes Nordrhein-Westfalen entstanden ist, analysiert den Handelsstandort NRW aus vier Perspektiven analysiert:

- Perspektive Konsum, Markt und Standorte

- „Handelsszenarien NRW 2030“ (MWIDE/ IFH KÖLN, 2019)

- Amtliche Statistiken (IT.NRW u.a.)

- Marktdaten und -prognosen (IFH KÖLN)

- Einzelhandelsgutachten

- Standortbegehungen in Beispielkommunen

- Perspektive Handel

- Händlerinterviews in den 14 Beispielkommunen (2020)

- Perspektive Bevölkerung: > 26.000 Interviews

- Passantenbefragung Vitale Innenstädte (2020)

- Telefonische Bürgerbefragung in 14 Beispielkommunen (2020)

- Online-Bürgerbefragung NRW (2020)

- Perspektive Städte und Gemeinden

- Interviews mit Vertretern der Beispielkommunen aus den Bereichen Wirtschaftsförderung, City-Marketing, Stadtplanung etc.

- Kommunalumfrage 2020 des Ministeriums für Heimat, Kommunales, Bau und Gleichstellung des Landes Nordrhein-Westfalen

Die gesamte Studie ist als kostenloser Download auf der Website des IFH KÖLN verfügbar.