Aktuelles Consumer Barometer von IFH KÖLN und KPMG beschäftigt sich mit alternativen Nahrungsmitteln sowie Anbau- und Herstellungsweisen und zeigt: Neugier auf Geschmack ist der Hauptgrund, alternative Lebensmittel zu probieren.

Der Fleischkonsum der Deutschen sinkt laut aktuellen Erkenntnissen des Bundesministeriums für Ernährung und Landwirtschaft. Treiber dieser Entwicklung sind nicht zuletzt Klimawandel sowie problematische Herstellungsmethoden in der Ernährungsindustrie. Auch die Frage nach der zukünftigen Ernährung der stetig wachsenden Weltbevölkerung lässt Konsument*innen ihre eigenen Ernährungsgewohnheiten hinterfragen. Vor dem Hintergrund dieser Entwicklungen untersucht die aktuelle Ausgabe des Consumer Barometers von IFH KÖLN und KPMG, wie Konsument*innen dem Thema „Food Tech“ – mit Fokus auf Milch- und Fleischalternativen – gegenüberstehen. Hierfür wurden 500 Konsument*innen repräsentativ befragt.

„Es zeigt sich deutlich, dass insbesondere jüngere Altersgruppen ihre Ernährungsgewohnheiten vor allem vor dem Hintergrund von Klimawandel, Umwelt und Tierwohl immer öfter hinterfragen. Bereits heute werden vor allem Nahrungsmittelalternativen zu Milch und Käse nicht nur von jungen Konsument*innen, sondern über alle Altersgruppen hinweg positiv bewertet. Einzig in puncto In-Vitro-Fleisch herrscht auf Konsumentenseite (noch) Skepsis vor“, so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN.

Geschmack und Gewohnheit für „Allesesser*innen“ entscheidend

89 Prozent der Befragten bezeichnen sich als „Allesesser*innen“. Der größte Anteil an Befragten mit alternativen Ernährungsgewohnheiten (vegetarisch, pescetarisch und vegan) lässt sich insbesondere in den Gruppen der unter 29-Jährigen, Frauen und Großstädter*innen finden.

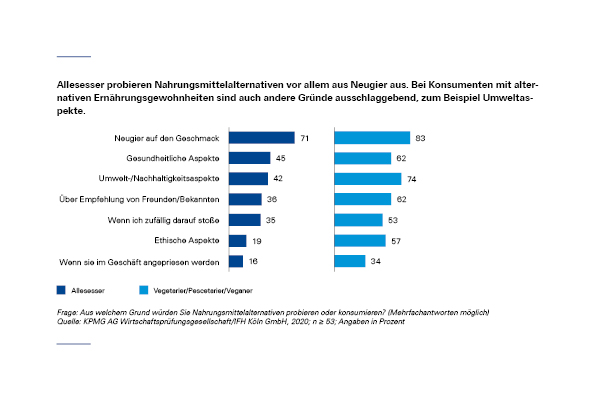

Die Motive für die jeweilige Ernährungsform sind in den beiden Gruppen „Allesesser*innen“ und Befragte mit fleischfreier Ernährung unterschiedlich. Während erstgenannte vor allem geschmackliche Gründe (67 %) und Gewohnheit (55 %) angeben, sind das Wohl der Tiere (85 %) und Umweltaspekte (65 %) die Treiber der Vegetarier-, Pescetarier- und Veganer*innen. Die eigene Gesundheit spielt bei 43 Prozent der Allesesser*innen und 62 Prozent der Befragten mit fleischfreier Ernährungsform eine Rolle.

„Allesesser*innen“ weniger bereit, alternative Lebensmittel auszuprobieren

Die Relevanz von vegetarischen und veganen Alternativprodukten steigt. Unter den Teilnehmer*innen mit alternativer Ernährungsform machen diese aktuell einen Anteil von rund 20 Prozent der Ernährung aus, bei den befragten „Allesesser*innen“ rund 4 Prozent. Diese Diskrepanz spiegelt sich auch in der generellen Bereitschaft wider, alternative Nahrungsmittel auszuprobieren. So ist mit 53 Prozent unter den „Allesesser*innen“ nur ein als „mittelmäßig“ einzustufendes Interesse für Lebensmittelalternativen vorhanden, wohingegen das Interesse mit 82 Prozent unter den sich fleischfrei ernährenden Befragten wesentlich mehr ausgeprägt ist. Unterschiede gibt es aber nicht nur zwischen den beiden Ernährungsformen, sondern auch zwischen den Geschlechtern. So liegt die Bereitschaft von Männern, alternative Nahrungsmittel auszuprobieren, mit 52 Prozent unter der von Frauen (60 %). Ebenfalls sinkt die Bereitschaft mit zunehmendem Alter.

Positive Bewertung von Milchalternativen-, Skepsis gegenüber Fleischalternativen

Insbesondere Alternativen zu Milch und Käse bewerten alle Befragten positiv – vor allem Konsument*innen im Alter von 18 bis 39 Jahren. Ein anderes Bild zeichnet sich bei pflanzlichen Fleischalternativen ab: Diese werden über alle Ernährungsformen hinweg ambivalent bewertet, wobei das Urteil der jüngeren Konsumentengruppen vergleichsweise am positivsten ausfällt. In-Vitro-Fleisch hingegen wird quer durch die unterschiedlichen Konsumentengruppen als „unnatürlich“ bewertet. Gleichzeitig sehen jedoch 38 Prozent der Befragten In-Vitro-Fleisch als zukunftsweisend.

In die Zukunft geblickt, zeigen sich die befragten Konsument*innen offen gegenüber kommenden Möglichkeiten im Bereich Nahrungsmittel und deren Anbau. So stößt vor allem Urban Farming mit insgesamt 62 Prozent Zustimmung über alle Altersgruppen und Geschlechter hinweg auf hohe Akzeptanz.

„Die Produktion tierischer Proteine steht in direktem Zusammenhang mit Treibhausemissionen und einem hohen Ressourcenverbrauch. Die Ernährungsweise der 1. und Teilen der 2. Welt ist auf sehr hohe tierische Proteinkomponenten ausgerichtet. Dies wirft in Kombination mit einer unvermindert wachsenden Weltbevölkerung fundamentale Fragen nach einer nachhaltigeren und umweltbewussteren Ernährung auf. Mit wachsendem Bewusstsein für diese Zusammenhänge nimmt auch die Anzahl der Personen mit alternativen Ernährungsmustern zu. Das Consumer Barometer zeigt eindeutig, dass Konsument*innen heute bereits offen für alternative Ernährungsformen und Nahrungskomponenten sind“, so Stephan Fetsch, Head of Consumer Goods bei KPMG.

Wörter der Meldung: 617

Zeichen (inkl. Leerzeichen): 4.983

Daten und Grafiken aus dieser Pressemitteilung dürfen nur im Rahmen journalistischer oder redaktioneller Zwecke genutzt werden. Die werbliche und kommerzielle Nutzung sowie Aufbereitung für eine vertragsbasierte Weitervermarktung ist untersagt. Dies gilt insbesondere für Statistikportale.

Über das Consumer Barometer

Das Consumer Barometer von IFH KÖLN und KMPG beleuchtet Entwicklungen, Trends und Treiber im Handel und Konsumgütermarkt. Im Fokus dieser Ausgabe steht das Thema Food Tech. Für die Kurzstudie wurden 500 Konsument*innen internet- sowie ernährungsrepräsentativ online befragt.

Die ausführlichen Ergebnisse können unter https://hub.kpmg.de/consumer-barometer-3-2020 heruntergeladen werden.

Über KPMG

KPMG ist ein Firmennetzwerk mit rund 200.000 Mitarbeitern in 154 Ländern und Territorien. Auch in Deutschland gehört KPMG zu den führenden Wirtschaftsprüfungs- und Beratungsunternehmen und ist mit rund 10.700 Mitarbeitern an 25 Standorten präsent. Unsere Leistungen sind in die Geschäftsbereiche Audit, Tax, Consulting und Deal Advisory gegliedert. Im Mittelpunkt von Audit steht die Prüfung von Konzern- und Jahresabschlüssen. Tax steht für die steuerberatende Tätigkeit von KPMG. Die Bereiche Consulting und Deal Advisory bündeln unser hohes fachliches Know-how zu betriebswirtschaftlichen, regulatorischen und transaktionsorientierten Themen.

Für wesentliche Branchen unserer Wirtschaft haben wir eine geschäftsbereichsübergreifende Spezialisierung vorgenommen. Hier laufen die Erfahrungen unserer Experten weltweit zusammen und tragen zusätzlich zur Beratungsqualität bei.

Mehr unter: www.kpmg.de